三季度,国内PC市场呈现先跌后涨趋势。季度内下游需求逐渐恢复,PC市场逐渐消化社会库存,9月市场受成本推动及PC去库存化,市场实现反弹。展望四季度,PC装置集中检修较多,市场供应缩量,预计四季度国内PC市场震荡上涨。

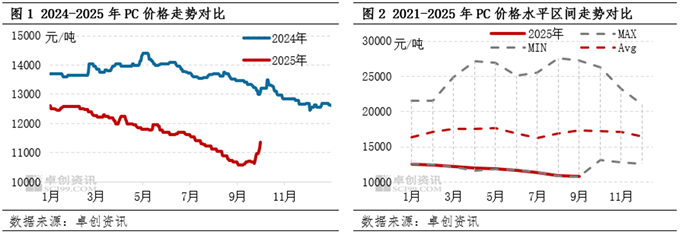

三季度,国内PC市场呈现跌后反弹走势,7-8月盘面震荡走低,部分货源刷新历史低位,9月市场低位反弹,结束了自6月中旬以来市场连续下跌的趋势。以余姚利华益111BR为例,三季度市场均价为10992元/吨,环比下跌7.08%,季度内市场高点出现在7月1日,为11600元/吨,低点出现在9月2日,为10550元/吨,振幅为1050元/吨。季度内下游由传统淡季逐渐过渡到传统旺季,需求呈现先减后增趋势,7-8月市场供大于需价格持续走低。9月受成本承压较重,PC盈利水平不佳,卖方逐渐挺价,PC市场出现反弹,下游采购增量,社会库存逐渐得到转移,随着部分装置减少释放,PC供应存减量预期,利好加码推动PC市场不断走高。

成本形成支撑,推动PC市场实现价格反弹

三季度原料双酚A呈现不规则跌-涨-跌趋势,8月下旬起双酚A市场上涨行情带动PC市场实现反弹。8月双酚A行业亏损不断加深至1300元/吨,卖方逐渐挺价,叠加部分装置降负及停车,多重利好使得双酚A市场价格不断走高,而8月底PC市场供需博弈价格仍处于下跌通道,两者走势相背离。进入9月,原料上涨趋势难改,非光气法PC行业毛利亏损达到1200元/吨左右,卖方看空心态逐渐谨慎,贸易商入市采补空单,市场报盘逐渐试探性上涨,PC行业结束近三个月的下跌行情。

市场逐渐去库存,配合需求旺季继续上涨

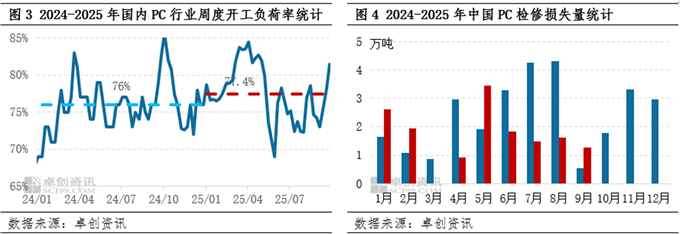

三季度国内PC市场总供应预估值为101.73万吨,环比基本持平,同比增加3.55%。三季度国内PC装置检修相对较少,整体运行相对较为稳定,PC行业月度开工负荷率在72%-78%,季度内有新产能计入,但新装置运行五成左右,一定程度上拉低了行业开工负荷率。7-8月,贸易商库存水平高位,市场供应偏多,下游刚需跟进,供需博弈使得PC盘面呈现下跌趋势,卖方多提前让价销售。8月起,随着炎热天气结束,下游改性行业需求率先逐渐回温,其他行业订单增加缓慢,维持刚需跟进。进入9月,原料上涨推动PC市场价格小幅走高,部分下游采购,卖方库存部分得到转移,中旬起工厂及贸易商逐渐提前销售10月货源,随着部分工厂临时宣布停车计划,市场供应存缩量预期,市场上涨逐渐加速,下游看涨集中入市采购,贸易商采补空单,工厂现货紧缺,贸易商库存水平亦得到转移,PC市场呈现上涨态势。

展望四季度:供应紧缺,市场或震荡小涨

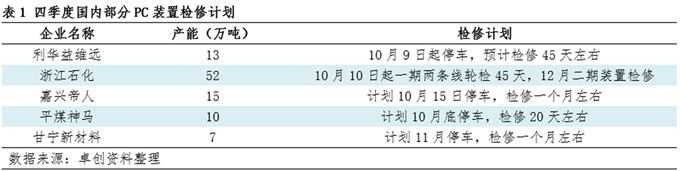

从供应方面看,四季度利华益、神马、帝人、浙江石化、甘宁等装置存检修计划,进口货源中,台化仍处于检修期,乐天、乐天尖端、LG、泰国三菱等装置存检修计划,PC市场供应继续缩量,叠加贸易商库存水平有所降低,预计卖方持挺价意愿,PC市场仍存上涨空间。

从下游需求看,四季度预计下游需求表现不温不火,整体维持刚需跟进。9月部分下游看涨提前采购,而当前下游新增订单整体温吞,或一定程度上提前透支10月采购需求。不过,四季度汽车等行业或存“冲量”预期,或一定程度上带动PC消费。

成本端,四季度原料双酚A仍呈现供应相对宽松态势,叠加部分PC装置检修,消费量或有减量预期,供需僵持,而双酚A装置亏损较为明显,成本或对价格下行空间形成一定限制,预计四季度双酚A市场价格低位波动,预计市场价格均价在7500-7800元/吨之间波动,难以对PC市场形成利好支撑。

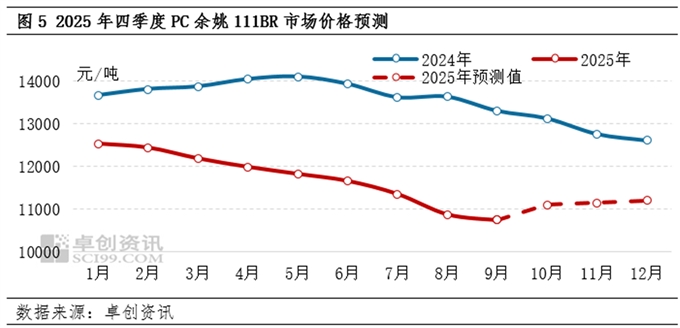

综上,四季度供应缩量或将带动PC市场呈现震荡上涨趋势,以余姚利华益111BR为例,预计市场价格将运行在11300-12000元/吨之间,市场低位预计出现在10月,高位预计出现在12月。

文|王春青

配多多提示:文章来自网络,不代表本站观点。