成本影响下,2025年三季度CPE市场价格重心小幅下移,均价同比及环比均下跌,行业亏损局面延续。四季度专用料市场弱势运行,CPE成本支撑减弱,需求端亦表现偏弱,预计四季度CPE市场或稳中下行。

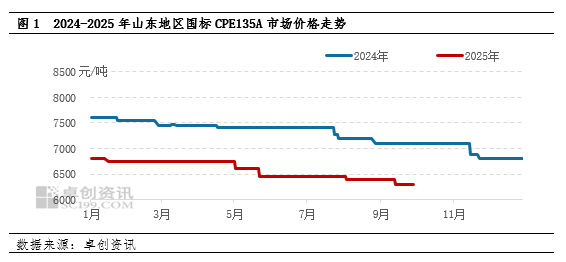

2025年三季度CPE市场价格重心小幅下移,均价同比及环比均下跌,截至9月30日,山东地区国标CPE135A三季度均价6396元/吨,环比下跌202元/吨,跌幅3.06%,同比下跌809元/吨,跌幅10.74%。

季度内呈现弱势行情,7-8月份,液氯市场偏低位震荡,专用料市场亦表现弱势,CPE成本支撑减弱,市场价格重心有所下移,但行业亏损局面延续,幅度较小;进入9月份,液氯市场低位小幅反弹,而专用料市场延续跌势,CPE成本端缺乏有力支撑,下游PVC管材等行业新增订单不多,对原料采购谨慎,CPE刚需表现不及预期,部分表示“金九”成色不足,体现出旺季不旺特点,在成本和需求双重影响下,9月份CPE市场价格继续下跌。三季度CPE均价同比及环比均出现下跌,其中三季度高点出现在7月份的6450元/吨,低点出现在9月份的6300元/吨,高低端价差150元/吨。

原料液氯及专用料均下跌,成本支撑减弱,三季度CPE市场价格重心小幅下移

三季度液氯市场整体偏低位震荡行情为主,以山东市场为例,三季度低点为7月中下旬的-525元/吨,高点为8月中旬的-25元/吨,价差500元/吨,山东液氯市场三季度均价-238元/吨,环比下跌146元/吨,同比下跌287元/吨;专用料方面,受山东地区供应增加影响,三季度专用料市场弱势下滑,截至9月30日,山东专用料送到价格三季度均价8515元/吨,环比下跌365元/吨,跌幅4.11%,同比下跌365元/吨,跌幅4.11%。液氯及专用料市场环比均下跌,CPE成本支撑减弱,市场价格重心下移,受亏损影响,幅度暂有限。

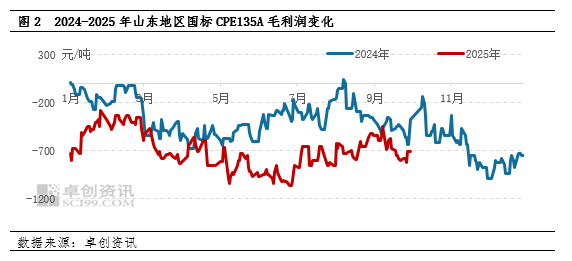

CPE亏损虽环比减少,但整体亏损仍处于偏高水平,三季度供应小幅减少

三季度CPE环比亏损减少,但同比亏损增加,山东地区国标CPE135A三季度毛利润最高值-447元/吨,最低值-934元/吨,均值-707元/吨,环比二季度亏损减少145元/吨,同比2024年三季度亏损增加380元/吨。三季度受液氯市场整体低位震荡等因素影响,亏损有所减少,但整体亏损仍处于偏高水平,企业生产较为谨慎,部分装置处于长期停车状态。虽新装置投产,但亏损状态下,部分装置长期停车,前三季度供应量同比小幅减少,开工负荷率亦出现小幅下滑,2025年前三季度CPE产量524.27千吨,较2024年同期减少5.34千吨,开工负荷率40.11%,较2024年同期下降1.44个百分点。

成本及需求均支撑不足,预计四季度CPE市场或稳中下行

成本及需求是影响四季度CPE市场走势的关键因素。

液氯:从供应方面来看,10月山东及周边氯碱装置仍有检修,阶段性供应偏紧,而11-12月山东及周边地区检修不多,供应量预计相对充足;从需求方面来看,10月份下游开工提升不多,且多数下游盈利不佳,当液氯价格偏高时,多数下游亏损,采购积极性不高,11-12月份处下游需求淡季,且因下游有整体盈利难有好转,对液氯价格难有支撑;从碱氯平衡角度来看,液碱价格相对偏低,且液碱后市涨价空间不大,对液氯价格略有支撑。综合供需情况,四季度液氯市场稳中震荡走低概率大,但因液碱价格相对偏低位震荡,对液氯价格略有支撑,液氯价格下降空间或有限,预计山东液氯市场主流槽车价格在(-350)-(-20)元/吨。

专用料:从未来3个月走势来看,宏观上美联储降息延续、OPEC+继续增产、美国商业原油库存转为累库态势、天气及地缘等不确定性风险整体可控,油价将面临下行压力,WTI主力10月—12月月度均价分别为:61美元/桶、59美元/桶、57美元/桶。原油市场价格重心下移,专用料成本支撑减弱,且局部地区新装置仍存投产预期,供应或继续增加,预计四季度专用料市场弱势运行,山东送到价格运行区间或在7300-8000元/吨。

需求方面:房地产行业或景气度不足,部分预测四季度房屋施工面积及竣工面积或同比下滑,10月下旬开始,部分下游PVC管材、型材等行业将陆续进入传统淡季,对原料采购力度减弱,四季度CPE市场需求整体表现偏弱。

综上所述,四季度液氯市场稳中震荡走低概率大,专用料市场弱势运行,CPE成本支撑减弱,下游PVC管材等行业处于传统淡季,需求端亦表现偏弱,在成本和需求双重影响下,预计四季度CPE市场或稳中下行,山东国标CPE135A价格运行区间或5900-6300元/吨。

文|郭娟

配多多提示:文章来自网络,不代表本站观点。